Da de detaljerede data vil komme ud senere, er her en opgørelse over det kinesiske bilmarked(personbiler)i 2022 baseret på de ugentlige terminalforsikringsdata.Jeg laver også en forebyggende version.

Med hensyn til mærker ligger Volkswagen først(2,2 mio.), Toyota indtager andenpladsen(1,79 mio.), BYD indtager tredjepladsen(1,603 mio.), Honda indtager en fjerdeplads(1,36 mio.), og Changan ligger på femtepladsen(0,93 mio.).Set fra vækstratens perspektiv er Volkswagen faldet lidt, Toyota er steget lidt, og BYD har tilføjet nogle historiske brændstofbiler med en vækstrate på 123%.

Matthew-effekten på bilmarkedet eksisterer objektivt.Vi har fundet ud af, at det bliver mere og mere vanskeligt for små bilfirmaer at overleve.I 2022 vil der være 5,23 millioner terminalpersonbiler med i alt 20,21 millioner store plader og en penetrationsrate på omkring 25,88 %.Ser man på de næste tre år, hvis efterspørgslen fra hele markedet ikke stiger hurtigt i 2025, vil penetrationsraten ganske vist stige yderligere, men der er også den faktiske vanskelighed med at bremse vækstraten.

▲Figur 1. Dataterminaler til personbiler i Kina i 2022

Denne bølge af nye energikøretøjer og lagermodeller er afgørende for, at bilfirmaer skifter spor.Om man skal skifte fra de originale brændstofkøretøjer til nye energikøretøjer og at skifte fra low-end til bedre spor er afgørende.Hvad angår udenlandsk finansierede virksomheder, er TOP20-luksusmærkerne ikke mærker med stærk konkurrenceevne, og livet vil ikke være let i de næste par år.På nuværende tidspunkt er de billige udenlandske mærker, der relativt godt kan overleve, kun Volkswagen, Toyota, Honda, Nissan og Buick.

Vi ser, at de 20 bedste mærker har en skala på 200.000.Forudsat at den indenlandske efterspørgsel efter nye biler på omkring 20 millioner forbliver uændret, vil koncentrationen af hele mærket blive højere og højere i de næste tre år.

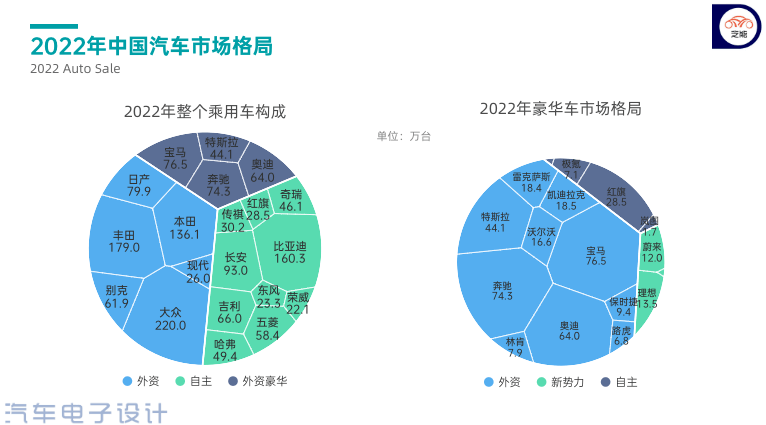

▲Figur 2. Mærkestruktur på det kinesiske bilmarked

Del 1

Tanker om udviklingen af bilmærker

Jo mere du tænker på bilmarkedet, jo mere kan du opleve, at virksomheder opbygger deres egne produktporteføljer gennem teknologi og endelig vinder markedsandele og prisfastsættelse.Den mest fundamentale nøgle i denne proces er enten at tage skalavejen eller ruten for mærkepræmie.Nogle virksomheder er afhængige af biler til en værdi af mere end 300.000 yuan for at tjene penge, og nogle virksomheder kan tjene penge fra 100.000 til 200.000 yuan baseret på skala.Forskellige brandlogikker har helt forskellige strategier.

BMW har 765.000 enheder, Mercedes-Benz har 743.000 enheder, og Audi har 640.000 enheder.Disse top tre er særligt stabile.Næste er Teslas 441.000.Det er det valg, som Tesla skal træffe i Kina for at bevare sin fortjenstmargen sammenlignet med BBA eller markedsandel.Dernæst er echelon på 100.000 til 200.000, fra Cadillac, Lexus, Volvo, Ideal og Weilai Automobile, Porsche har også en skala på næsten 100.000.

Den høje pris på luksusbiler kræver naturligvis et teknisk fundament og noget, der understøtter mærket.I den forbindelse kræves der langsigtet akkumulering, og det er en selvfølge.

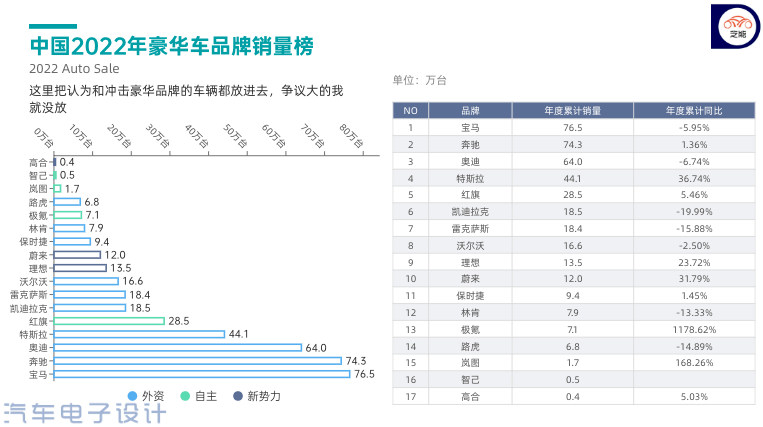

▲Figur 3. Markedsandelafluksusmærker

Fra perspektivet af logikken i nye energikøretøjer er det helt anderledes for udviklingen af virksomheder, om denne bølge fanges eller ej.Interessant nok er den sidste plads i TOP20 Roewe.Koncentrationen af nye energikøretøjer er meget højere, end vi havde forestillet os.Kerneproblemet er, at det ikke er nemt at tjene penge.

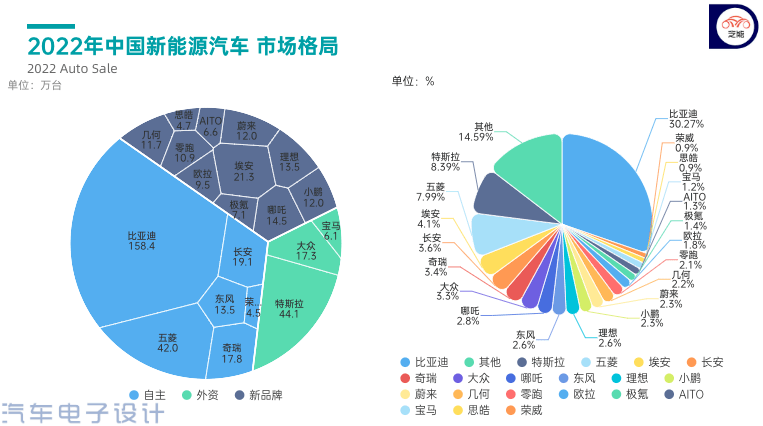

▲Figur 4.Situationen for nye energikøretøjer i 2022

På hele markedet for 5,23 millioner nye energikøretøjer har BYDs markedsandel nået 30%, hvilket er meget højere end Volkswagen-mærkets 10,8% markedsandel på hele personbilsmarkedet.

▲Figur 5.Koncentration af nye energikøretøjer

Jeg tror, om denne bølge af rene elektriske køretøjereller har forstået denne tendens - stigningen i oliepriserne og verifikationen af produkternes pålidelighed i de sidste par år har ført til hurtige ændringer i forbrugsvaner.Der er altid forbeholdt muligheder for forberedelse.

▲Figur 6.Drift af nye energibilmærker

Del 2

Tesla og BYD

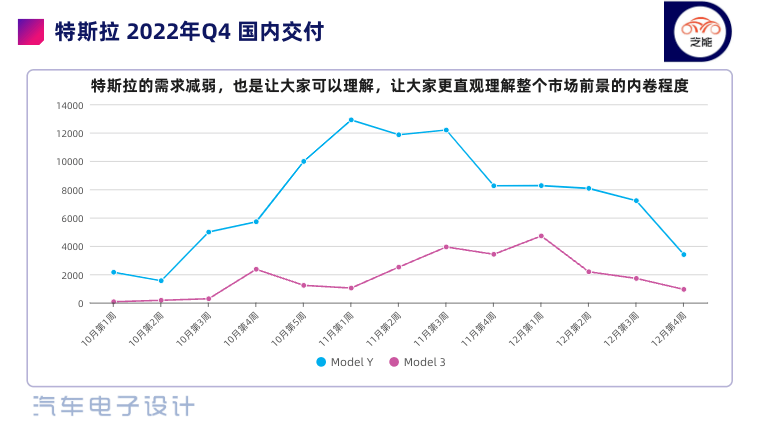

At dømme ud fra Teslas data overraskede det hurtige fald i december os.Momentum af Model Y skyldes både prisreduktionsfaktoren og den tidlige ordrepulje.Vi har faktisk observeret forbrugernes mere rationelle valg fra Tesla.Alle begyndte at købe Tesla og holdt efterhånden op med at købe den.

Bemærkninger: Jeg modtog nyheden om Teslas prisnedsættelser for alle serier tidligt i morges, og Teslas reaktion på markedsdata er stadig meget hurtig.

▲Figur 7.Teslas pludselige træghed i fjerde kvartal

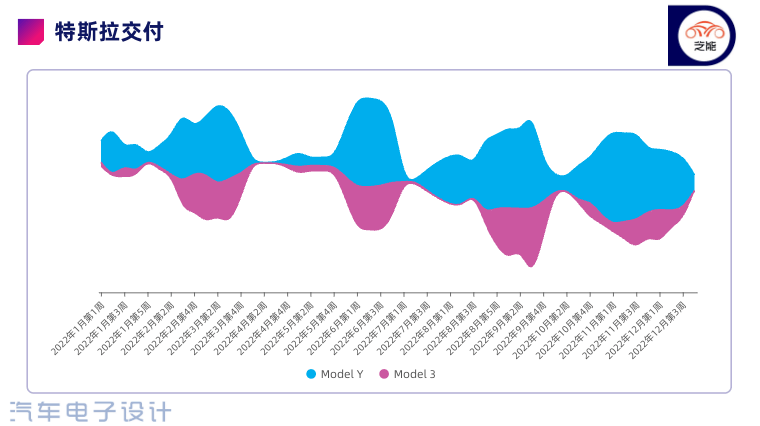

Ser man på hele data med denne flodgraf, er det meget tydeligt.Når vi fjerner efterspørgslen efter eksport, gør situationen for hele Teslaen i 4. kvartal os lidt mere rationelle med hensyn til udsigterne for 2023.

▲Figur 8.Teslas komplette ugentlige leveringsgennemgang i 2022

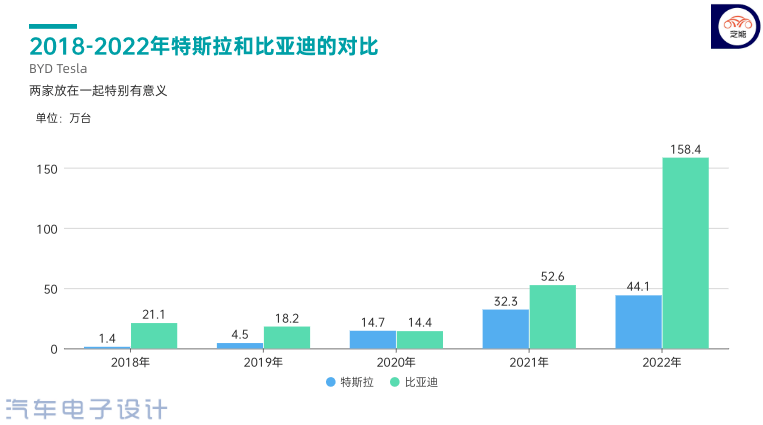

Med hensyn til kløften mellem Tesla og BYD, vil jeg bruge tid på at lave en video til at tænke over og diskutere ændringerne i hele markedsmiljøet.Personligt synes jeg, at den største forskel er forskellen i produktmatrixen af de to.

Hvis det siges, at Teslas rene elektriske køretøjer vil blive understøttet af forskellige velsignelser i 2021, vil BYDs strategi i 2022 bringe hovedprisen på rene elektriske køretøjer ned og derefter bruge DM-i-serien til at gribe markedet for benzinbiler, tæller på Model 3 og Model Det er Teslas forkerte bedømmelse attag fatbenzinbilers markedsandel(luksusbiler) i den nuværende høje prisklasse.Lad os tale om dette emne i detaljer.

▲Figur 9.Forskelle mellem Tesla og BYD

Resumé: Dette er en forebyggende version.For nylig forsøger jeg at tænke på ændringerne i udviklingen af det kinesiske bilmarked i perioden fra 2023 til 2025, og hvilke faktorer der vil påvirke tendensen.Det kræver en stor indsats at tænke klart.

Indlægstid: Jan-07-2023